I. Introducción

1. La prohibición de asistencia financiera en la Ley de Sociedades de Capital

Desde el surgimiento de las sociedades de capital a comienzos del siglo XIX, una de las cuestiones fundamentales que plantea la regulación es la relativa a la efectividad de las garantías que aseguran la autonomía patrimonial y el cumplimiento de las obligaciones de la sociedad mediante el recurso a las técnicas del capital. Ello motivó la intervención del legislador en sucesivos momentos, imponiendo las medidas, restricciones y limitaciones que hoy conforman el contenido imperativo de nuestro Derecho de sociedades, resultado de un proceso de ensayo-error de más de dos siglos (1) .

La prohibición de asistencia financiera es una de las medidas que se dirigen a este objetivo de potenciar la solvencia patrimonial en nuestro Ordenamiento y en el Derecho comparado. En su virtud, las sociedades de capital tienen prohibido «anticipar fondos, conceder préstamos, prestar garantías [o] facilitar ningún tipo de asistencia financiera para la adquisición de sus participaciones o de sus acciones». Se trata de impedir que se eluda el principio de integridad del capital social mediante la adquisición de acciones o participaciones sociales con apoyo financiero en los recursos de la propia sociedad, evitando el llamado «asset stripping», o vaciamiento del patrimonio social que pueda desembocar en la insolvencia de la sociedad adquirida («Target»).

Esta norma tiene su origen en la jurisprudencia de los tribunales ingleses de finales del siglo XIX (una época que presenció un auge de los leveraged buyouts en el Reino Unido), y se incorporó por primera vez a un texto normativo en la Companies Act de 1929 (2) . Ya en la segunda mitad del siglo XX, la participación del Reino Unido fue decisiva para introducir la prohibición de la asistencia financiera en el régimen de la autocartera en la Segunda Directiva de Derecho de sociedades (Directiva 77/91/CEE (LA LEY 1968/1976)) (3) . El régimen previsto por esta Directiva se flexibilizó notablemente con la reforma operada por la Directiva 2006/68/UE (LA LEY 9304/2006). Posteriormente, la Directiva 2012/30/UE (LA LEY 19003/2012) refundió la Directiva 77/91/CEE (LA LEY 1968/1976) y, finalmente, aquélla se ha recopilado en la Directiva 2017/1132, de 14 de junio de 2017 (LA LEY 10613/2017), vigente en la actualidad. Su artículo 64 recoge la regulación sobre asistencia financiera aplicable a los Estados miembros.

En España, el régimen de asistencia financiera lo conforman, con carácter general: (i) el artículo 143 de la Ley de Sociedades de Capital (LA LEY 14030/2010) («LSC») para las sociedades limitadas; (ii) el artículo 150 LSC para las sociedades anónimas y comanditarias por acciones; y (iii) los artículos 156 a 158 LSC, que contienen disposiciones comunes a ambos tipos societarios (4) .

El régimen de asistencia financiera previsto en la LSC es de prohibición absoluta: la ley española no contempla un «procedimiento de blanqueo» («whitewash procedure») como el permitido por otras jurisdicciones al amparo de la flexibilidad permitida tras la reforma del Derecho comunitario. A modo de ejemplo, la Ley de Sociedades Mercantiles de Luxemburgo (5) autoriza la asistencia financiera para las sociétés anonymes, sociétés européennes y sociétés en commandite par actions, siempre y cuando existan reservas distribuibles al menos iguales al valor de la asistencia financiera otorgada, y que el órgano de administración de la sociedad evalúe si la transacción en su conjunto responde al interés social y si se ha llevado a cabo en condiciones de mercado justas, lo que deberá plasmar en un informe a depositar en el Registre de Commerce et des Sociétés (RCS) (6) .

En la interpretación del régimen de prohibición de la asistencia financiera, el Tribunal Supremo, en su reciente Sentencia de 20 de abril de 2023, considera que el ámbito de aplicación debe extenderse en función de la finalidad material pretendida por la norma (la Sentencia enjuicia un supuesto en el que la sociedad asistente garantiza al adquirente un determinado rendimiento económico o valor de las acciones en un período de tiempo). El Alto Tribunal aprecia en este tipo de acuerdos «uno de los riesgos típicos que la norma trata de prevenir, en concreto, el uso instrumental del patrimonio social a fin de favorecer a un tercero en la adquisición de sus acciones, al asumir la sociedad un coste o perjuicio contingente para ese patrimonio (es decir, no efectivo, pero sí potencial en el momento de la suscripción del pacto)».

2. Las excepciones a la prohibición

El artículo 150 LSC establece dos clases de excepciones a la prohibición de asistencia financiera, exclusivamente para las sociedades anónimas:

- (i) Por un lado, tenemos un supuesto que ya estaba presente en la Companies Act de 1929, y que se ha mantenido en la legislación inglesa hasta nuestros días. Se trata de los llamados employee buyouts; esto es, las compras de acciones por el personal laboral (7) .

- (ii) Por otro lado, se exceptúa la asistencia prestada «por bancos y demás entidades de créditoen el ámbito de las operaciones propias de su objeto social que se sufraguen con cargo a bienes libres de la sociedad».

II. El caso de estudio

Para ilustrar nuestro trabajo, vamos a servirnos de una operación que se nos ha planteado recientemente en nuestro ejercicio profesional (como asesores legales del financiador —un fondo de direct lending—) y que, por razones ajenas a su planificación legal, nunca llegó a consumarse. Resulta particularmente interesante dada la naturaleza de Target: se trata de una sociedad limitada unipersonal, filial española de un fondo de deuda que concede préstamos a personas físicas y a empresas pequeñas y medianas. En tanto que sociedad limitada, Target no tiene la condición de entidad de crédito, ni de establecimiento financiero de crédito (8) . En otras palabras, Target es un prestamista alternativo, que forma parte del fenómeno conocido como banca en la sombra o shadow banking.

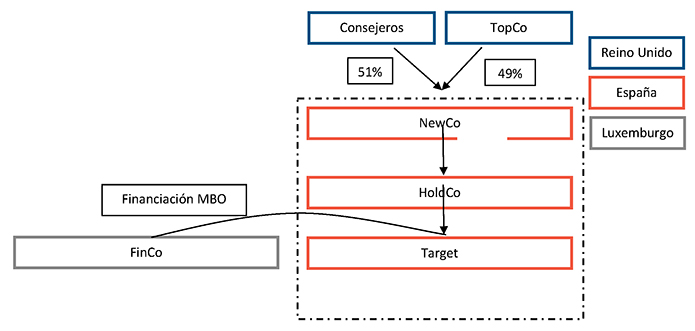

El socio único de Target es otra sociedad limitada española («HoldCo») cuyo socio único, a su vez, es una Limited Liability Company con sede en Londres («TopCo»). Desde TopCo se preveía reestructurar el grupo en España, de manera que los miembros del consejo de administración de Target (los «Consejeros») adquiriesen una participación mayoritaria (51%) en Target de forma indirecta, a través de una sociedad de nueva creación («NewCo»), que adquiriría todas las participaciones de HoldCo, y que estaría participada en un 51% por los Consejeros y en un 49% por TopCo.

La operación se financiaría mediante un préstamo concedido por nuestro cliente, a través de una sociedad SPV constituida en Luxemburgo («FinCo»). Como suele ser habitual en los MBOs, la propia Target sería la deudora del préstamo, y otorgaría varias prendas a favor de FinCo sobre diversos derechos de crédito y cuentas bancarias. Por su parte, HoldCo sería garante solidario de las obligaciones de Target bajo el contrato de préstamo. Para mayor facilidad, incluimos debajo un esquema de la operación:

Este tipo de estructuras de co-inversión (en las que participan los gestores de la sociedad-objetivo), suelen plantear problemas de asistencia financiera.

Situación inicial:

Situación final:

Es preciso aclarar que esta estructura ya estaba acordada en el momento en que nos involucramos en la operación (en virtud de un «term sheet» ya firmado por las partes), de forma que no teníamos margen para alterar el esquema societario (v.g., mediante la interposición de sociedades luxemburguesas —LuxCos— de cara a constituir garantías). Además, los términos del acuerdo implicaban que los Consejeros no asumirían ningún tipo de riesgo financiero (lo que excluía fórmulas de «préstamos espejo» de Target a los Consejeros). Estos condicionantes planteaban una serie de dificultades para el diseño legal de unas garantías que no contraviniesen la prohibición de asistencia financiera, y que a su vez otorgaran una adecuada protección en un hipotético concurso de acreedores de Target.

III. El problema del tipo societario

1. La discriminación en contra de la sociedad limitada

Como hemos adelantado, las excepciones a la prohibición de asistencia financiera solo operan respecto de las sociedades anónimas, no de las limitadas. Además, para la S.L., la prohibición se extiende a las participaciones o acciones de las sociedades del grupo al que pertenezca la sociedad asistente (según la definición de grupo contenida en el artículo 42 del Código de Comercio (LA LEY 1/1885)) (9) . Por el contrario, para la S.A. sólo se extiende a las participaciones o acciones de su sociedad dominante. Así, tenemos que una S.A. podría prestar asistencia financiera para la compra de acciones o participaciones de una sociedad hermana, pero no así una sociedad limitada (10) .

Dado que en nuestro caso tanto Target (deudor pignorante) como HoldCo (garante solidario) son sociedades limitadas, les está vedado tomar dinero en préstamo para financiar la adquisición indirecta de sus participaciones (a través de las de NewCo), así como gravar sus activos en garantía de dicho préstamo, incluso cuando los adquirentes sean los propios trabajadores de la empresa.

2. Las críticas de la doctrina al artículo 143 de la Ley de Sociedades de Capital

La exención de los employee buyouts de la prohibición general de asistencia financiera tiene un fundamento de carácter socioeconómico. Siguiendo a MARÍN DE LA BÁRCENA, responde a «una idea reformadora de la empresa mediante el fomento de la participación del trabajo en el capital de la misma» (11) , en cumplimiento del artículo 129.2 de la Constitución (LA LEY 2500/1978) (12) . Además, se busca establecer vías de escape que permitan continuar las actividades empresariales cuando a los socios originarios les resulte imposible hacerlo (GIMENO RIBES op. cit.). El legislador comunitario, al prever esta exención, estaba pensando en compañías cotizadas (que retribuyen a los trabajadores mediante stock options, y otro tipo de incentivos para incrementar su participación en el capital social). Esto explica que el legislador español sólo estableciera esta exención para las sociedades anónimas.

Dicho lo anterior, no parece existir ninguna razón que justifique fomentar la participación del trabajo en el capital (y la continuidad de la empresa) sólo en la sociedad anónima y no en la limitada. Máxime cuando el Derecho comunitario no impone la discriminación entre tipos sociales en este punto (13) : el artículo 64. 5º de la Directiva 2017/1132 (LA LEY 10613/2017) exceptúa del régimen general de asistencia financiera a «[…] las operaciones efectuadas para la adquisición de acciones por o para el personal de la sociedad o de una sociedad afín a esta», sin hacer distinciones. Esto es clave a efectos interpretativos: otros artículos de la Directiva sí distinguen entre tipos de sociedades, enumerados en el Anexo I (listado que incluye a la sociedad anónima en el caso de España), el Anexo II (que incluye a la sociedad anónima, a la comanditaria por acciones y a la limitada) y el Anexo II bis (que para España menciona sólo a la sociedad limitada). El artículo 64 no remite a ninguno de estos Anexos, luego parece razonable colegir que se refiere a las sociedades de capital en su conjunto, pues todas ellas constituyen el ámbito objetivo de la Directiva. Así lo entiende PERDICES HUETOS, para quien la redacción de las normas de la LSC peca por exceso respecto de las exigencias comunitarias. Este autor critica que «a pesar de la reforma liberadora de la Directiva de 2006, [el legislador nacional] optó por mantener la regla en sus términos más estrictos en los arts. 143 y 150 LSC. […] Ante la perplejidad e inseguridad de los operadores del mercado, es ya un lugar común en la doctrina aquilatar los términos de la prohibición y sus consecuencias, aunque la solución deseable pasaría, como tantas veces, por un cambio legal que nos homologue con nuestro entorno» (14) . Esta es también la opinión de GIMENO RIBES (op. cit.), que apunta: «De las posibles interpretaciones que se han traído a colación [para la ausencia de excepciones en la sociedad limitada], muchas de ellas tienen que ver con aspectos tipológicos que, en su mayoría, no responden a verdaderas diferencias entre la sociedad anónima y la de responsabilidad limitada. […] Es una realidad que el tipo social asiduamente utilizado por las empresas familiares, en las que se puede observar la razón de ser de la excepción de adquisición de los trabajadores, tiende a ser el de sociedades limitadas. Siendo así, pareciera que una norma similar a la del apartado segundo del art. 150 LSC tendría incluso más razón de ser en una sociedad limitada que en el otro tipo social capitalista».

3. Solución propuesta (I)

En abstracto, la solución a este problema es sencilla. Bastaría con incluir una condición suspensiva para la eficacia del contrato de financiación y para la disposición de los fondos («condition precedent»), consistente en que las sociedades que prestan la asistencia financiera se transformen en sociedades anónimas. En nuestro caso concreto no habría sido necesario aumentar capital para adaptarlo al mínimo legal para la S.A. (60.000 euros), pues el capital social tanto de Target como de HoldCo superaba con creces esta cifra.

IV. Inaplicabilidad de las excepciones

1. El vínculo entre Target y los Consejeros

Nuestras dificultades no han hecho más que empezar. Incluso si las entidades implicadas fuesen sociedades anónimas, debemos preguntarnos si verdaderamente estamos ante un employee buyout amparado por la excepción, dado que quienes adquirirían las acciones serían miembros del órgano de administración de Target.

A efectos del artículo 150 LSC se considera personal de la empresa tanto a los empleados con una relación laboral gobernada por el Estatuto de los Trabajadores (LA LEY 16117/2015) como a los sujetos al régimen jurídico de la alta dirección, regulado en el RD 1382/1985 (LA LEY 2054/1985). El problema surge cuando estos últimos, además, forman parte del órgano de administración, y entra en escena la doctrina del vínculo. Esta creación jurisprudencial nació con la STS (Sala IV) de 29 de septiembre de 1988, que declaró que: «toda la actividad de los Consejeros, en cuanto administradores de la Sociedad, está excluida del ámbito de la legislación laboral […] en función de un criterio no operacional ni económico, sino estrictamente jurídico». Esta doctrina niega que exista una relación laboral de alta dirección cuando los administradores desarrollan funciones ejecutivas de dirección de la empresa (v.g., administrador único, solidarios, mancomunados o consejero delegado), pues estos ejercen el poder inherente a la titularidad jurídica de la empresa y, por tanto, no pueden estar sujetos al mismo tiempo a ese poder (como es propio de la relación laboral) (15) . Este principio fue progresivamente asumido por los tribunales del orden civil.

Tras la nueva redacción dada en 2014 a los arts. 249.3 y 529 octodecies LSC, algunas voces consideraron que la ley permitía un vínculo laboral en el consejero delegado (16) . Sin embargo, varios Tribunales Superiores de Justicia determinaron que, si existe una integración orgánica en la administración social, la relación es necesariamente mercantil, aun cuando se compatibilice con una de alta dirección (cfr. STSJ Comunidad Valenciana 837/2015, de 8 de abril (LA LEY 109813/2015) y STSJ del Principado de Asturias 1792/2015, de 30 de septiembre (LA LEY 145401/2015)). Finalmente, la STS de 9 de marzo de 2022 confirmó la plena aplicabilidad de la teoría del vínculo también después de la reforma de 2014.

La Sentencia del Tribunal de Justicia de la Unión Europea (TJUE) de 5 de mayo de 2022 (Asunto C-101/21 (LA LEY 60725/2022)) parece haber abierto una rendija de esperanza para los detractores de la teoría del vínculo. Esta Sentencia trae causa de una cuestión prejudicial planteada en la República Checa y referida a una persona que ocupaba de modo simultáneo los cargos de presidente del Consejo de Administración y de directivo de la empresa. Lo que desencadenó la cuestión prejudicial fue la negativa de la Administración checa a abonar las prestaciones de garantía salarial establecidas en la legislación doméstica (similar a nuestro FOGASA) para los trabajadores de empresas concursadas. El motivo de la denegación fue que no concurría la condición laboral en la persona que ejercía «en el marco de sus funciones de presidente del consejo de administración y de director, una misma y única actividad», pues no podía considerarse que esta persona estuviese vinculada con la sociedad por una relación laboral. Por tanto, se planteó al TJUE la posible contradicción de la denegación de tales garantías salariales con la Directiva 2008/94/CE del Parlamento Europeo y del Consejo, de 22 de octubre de 2008 (LA LEY 14496/2008), referida a la protección de los trabajadores asalariados en caso de insolvencia del empresario (17) . Efectivamente, la ley checa prohibía que un miembro del órgano de administración de una sociedad pudiese ejercer funciones en el marco de una relación de subordinación, aun cuando existiese un contrato de trabajo. Es decir, excluía automáticamente la relación laboral para los administradores, por lo que la mera pertenencia al Consejo de Administración suponía, en el ordenamiento de la República Checa, quedar fuera de la protección dispensada a los trabajadores (18) . En su Sentencia, el TJUE consideró que «excluir la existencia de una relación laboral o la calificación como trabajador asalariado, en quien, además de personal de alta dirección, es también miembro del órgano estatutario […] va más allá de lo aceptable en el marco de la Directiva» (19) . Declaró así la improcedencia de considerar que siempre que concurran una relación laboral y una relación mercantil deba primar la mercantil sobre la laboral. Por el contrario, deben evitarse las presunciones automáticas y analizar caso por caso. Se ha destacado que esta nueva resolución podría suponer un cambio en la jurisprudencia española. Sin embargo, a la fecha en que se escriben estas líneas (10 de mayo de 2023), el Tribunal Supremo aún no se ha pronunciado al respecto, y, por el momento, la jurisprudencia menor no parece haber variado su postura tradicional sobre la doctrina del vínculo (20) .

En la materia que nos ocupa, la Sala I del Tribunal Supremo ha considerado que el término personal de la empresa en sede de asistencia financiera excluye en todo caso a los consejeros delegados (Sentencia de 20 de julio de 2010). El Tribunal Supremo no considera aplicable la excepción a los consejeros con independencia de la naturaleza del vínculo de la relación que puedan mantener con la sociedad, mercantil o laboral. No ha habido un nuevo pronunciamiento sobre esta materia tras la reforma de la LSC de 2014 y la última sentencia del TJUE. El Tribunal Supremo parece entender que lo relevante es la posición orgánica del administrador o consejero a los efectos de la aplicación de la prohibición de la asistencia financiera.

2. Target no es una entidad de crédito

La operación tampoco queda amparada por el párrafo tercero del artículo 150 LSC, pues, como hemos dicho, Target no es una entidad de crédito de acuerdo con la normativa bancaria. Incluso si lo fuese, sería dudoso que la financiación pudiera beneficiarse de esta excepción, puesto que no estaríamos ante una operación ordinaria propia de su objeto social, sino ante una reestructuración de grupo, que por su propia naturaleza tiene carácter excepcional.

3. Solución propuesta (II)

Si se concediese la financiación para sufragar la adquisición indirecta de las participaciones por los Consejeros, FinCo quedaría expuesta a las sanciones que el Ordenamiento prevé para los casos de asistencia financiera (esencialmente, la nulidad de las garantías constituidas sobre bienes y derechos de NewCo, HoldCo y Target) (21) . Además, los Consejeros, en tanto que administradores de Target (y de HoldCo) podrían ser objeto de las sanciones previstas en el artículo 157.2 LSC.

La alternativa pasa por configurar la transacción como «cash free, debt free». Esto es, que los Consejeros adquieran el control de la sociedad libre de caja. En nuestro caso, Target mantenía una elevada deuda intragrupo (en forma de préstamos participativos concedidos por TopCo y otras entidades del grupo). De modo que la financiación podía destinarse al repago anticipado de dicha deuda antes de la venta de las participaciones, reduciendo con ello el precio a pagar por los Consejeros a TopCo por las participaciones de NewCo.

En los casos en que no exista esta deuda intragrupo (o su importe sea reducido), sería posible llevar a cabo lo que se conoce como dividend recap: la financiación concedida por FinCo se destinaría a pagar un dividendo especial a TopCo (socio único de NewCo) con carácter previo a la venta de las participaciones (minorando el precio de compra por la salida de efectivo). Es decir, se aprobaría la distribución de dividendos de Target a HoldCo, de ésta a NewCo y de esta a TopCo, a pagar con los fondos entregados por FinCo a Target (22) . Todo ello, claro está, siempre y cuando se den las condiciones exigidas por la LSC para la distribución de dividendos. El dividend recap es una práctica habitual en las operaciones de M&A transnacionales, entre otras razones, porque está ampliamente aceptado como método para evitar incurrir en la prohibición de asistencia financiera (23) .

Entendemos que estas soluciones mitigan razonablemente los riesgos relativos a la asistencia financiera. Sin embargo, podrían llegar a plantear problemas para FinCo si Target se declarase en concurso de acreedores (24) . A ello dedicaremos el apartado siguiente.

V. Situaciones concursales

En sede de acciones rescisorias, el artículo 227 de la Ley Concursal («LC») dispone:

«El perjuicio patrimonial se presume, sin admitir prueba en contrario, cuando se trate […] de pagos u otros actos de extinción de obligaciones cuyo vencimiento fuere posterior a la declaración del concurso, excepto si contasen con garantía real».

En nuestro caso de estudio, todos los préstamos intragrupo tenían vencimientos posteriores a la fecha de cierre estimada para la operación y, además, no tenían garantías. Por tanto, nos encontramos en el ámbito de la presunción iuris et de iure del artículo 227 LC: si Target se declarase en concurso en los dos años siguientes al cierre de la operación, el repago de los préstamos a los acreedores (TopCo y otras empresas vinculadas) podría ser objeto de rescisión. La rescisión se podría extender a las prendas constituidas a favor de FinCo, pues las mismas asegurarían la deuda contraída en sustitución de la anterior no garantizada (artículo 228, 2º LC).

El dividend recap, por su parte, tampoco estaría exento de problemas: se trataría de pagos realizados a favor de personas especialmente relacionadas con el deudor concursado (artículo 283.3º LC) (25) . En consecuencia, podrían verse afectados por la presunción relativa (iuris tantum) de perjuicio patrimonial, del artículo 228.1º LC:

«Salvo prueba en contrario, el perjuicio patrimonial se presume cuando se trate de los siguientes actos: 1.º Los actos de disposición a título oneroso realizados a favor de alguna de las personas especialmente relacionadas con el concursado».

1. Solución propuesta (III)

La única forma de mitigar el riesgo de rescisión concursal sería mediante la constitución de garantías fuera del ring-fence de la financiación. Esto es, creando gravámenes sobre bienes y derechos no incluidos en las masas activas de las sociedades españolas.

Ya hemos dicho que no era posible constituir NewCo como sociedad luxemburguesa, ni tampoco crear una sociedad intermedia (LuxCo), cuyas acciones podrían pignorarse y ejecutarse en un plazo relativamente breve bajo Derecho luxemburgués (lo cual solucionaría el problema).

Como alternativa, se podría otorgar una prenda sobre el capital social de NewCo, sujeta a ley española. Esto permitiría a FinCo tomar el control de las sociedades del grupo en España ante un impago del préstamo, con independencia de que las sociedades se encontrasen o no en concurso de acreedores, si bien a través de un procedimiento de ejecución más lento que en Luxemburgo, u otras jurisdicciones más flexibles (26) .

Idealmente, antes de constituir la prenda se debería poder llevar a cabo una desmaterialización de las acciones de NewCo (constituida como sociedad anónima). Sería preciso modificar los estatutos sociales para que las acciones queden representadas mediante anotaciones en cuenta, designando a Iberclear como entidad responsable del registro contable. Las acciones se dan de alta en el sistema de un banco depositario mediante la apertura de tantas cuentas como accionistas tenga la sociedad en cuestión. Una vez concluido este proceso, las acciones pueden pignorarse como garantía financiera conforme al Real Decreto-Ley 5/2005, de 11 de marzo (LA LEY 428/2005), de reformas urgentes para el impulso a la productividad y para la mejora de la contratación pública («RDL 5/2005 (LA LEY 428/2005)»). Con la notificación de la prenda a Iberclear y al depositario, las acciones quedarían bloqueadas en las cuentas bancarias hasta la cancelación de la prenda. Como es bien conocido, el ámbito de aplicación del RDL 5/2005 (LA LEY 428/2005) es una materia controvertida.

La prenda sobre acciones desmaterializadas podría ejecutarse mediante una notificación de impago al banco depositario, para que transfiriese la posesión de las acciones a FinCo, depositando los valores en una cuenta abierta a nombre de esta entidad, y anotase a FinCo como accionista único en el registro contable. Esto garantizaría al prestamista un procedimiento de ejecución rápido y eficiente, similar al de otras jurisdicciones (v.g., Luxemburgo o Países Bajos), que permiten tomar el control de la sociedad de forma inmediata una vez declarado el vencimiento del préstamo. Ello supone una ventaja muy notable respecto de las prendas ordinarias sobre participaciones o acciones representadas mediante títulos (cuya ejecución puede tardar entre 12 y 24 meses hasta la adjudicación efectiva al acreedor). Además, la ejecución de garantías financieras no se ve afectada por la apertura del concurso (artículo 16 RDL 5/2005 (LA LEY 428/2005)), por la comunicación de apertura de negociaciones con los acreedores (artículo 603.2 LC) ni por la homologación de un plan de reestructuración (artículo 619 LC).

Sin embargo, el hecho de que FinCo sea un prestamista alternativo, y no una entidad sujeta a supervisión del Banco de España nos lleva al último de los escollos que nos encontramos en el diseño de esta operación, y que abordamos en el apartado siguiente.

VI. Sobre la elegibilidad de finco como beneficiaria de garantías financieras (y de las acciones de newco como colateral)

El artículo 4 del RDL 5/2005 (LA LEY 428/2005) (que forma parte del Capítulo II, sobre acuerdos de compensación contractual y garantías financieras), dispone:

«Este capítulo será aplicable a los acuerdos de compensación contractual financieros y a los acuerdos de garantías financieras cuando las partes intervinientes estén incluidas en una de las categorías siguientes: […]

c) Las entidades de crédito; las empresas de servicios de inversión; las entidades aseguradoras; las instituciones de inversión colectiva en valores mobiliarios y sus sociedades gestoras; los fondos de titulización hipotecaria, los fondos de titulización de activos y las sociedades gestoras de fondos de titulización; los fondos de pensiones, y otras entidades financieras, según se definen en el apartado 5 del artículo 4 de la Directiva 2006/48 del Parlamento Europeo y del Consejo, de 14 de junio de 2006 (LA LEY 6689/2006), relativa al acceso a la actividad de las entidades de crédito y a su ejercicio».

La Directiva 2006/48 (LA LEY 6689/2006) a la que remite este artículo fue derogada por la Directiva 2013/36/UE, de 26 de junio de 2013 (LA LEY 10339/2013), relativa al acceso a la actividad de las entidades de crédito y a la supervisión prudencial de las entidades de crédito y las empresas de inversión. Al definir qué se ha de entender por «entidad financiera», el artículo 3 de la Directiva remite a su vez al artículo 4.1. 26 º del Reglamento (UE) 575/2013 (LA LEY 10371/2013). Según éste, es entidad financiera toda aquella empresa, distinta de una mera sociedad de cartera industrial, cuya actividad principal consista en adquirir participaciones o en ejercer una o varias actividades de las enumeradas en el Anexo I, puntos 2 a 12 y punto 15, de la Directiva 2013/36/UE (LA LEY 10339/2013). En dicho elenco de actividades se incluye la concesión de préstamos (punto 2), por lo que, a priori, no vemos inconveniente en considerar a FinCo como posible beneficiaria de garantías financieras al amparo del RDL 2/2005 (LA LEY 258/2005).

Sin embargo, esta no es la opinión predominante en la doctrina (incluida la mayor parte de la práctica que se ha pronunciado sobre este particular). La interpretación más extendida, por el contrario, es que las entidades beneficiarias de garantías financieras constituidas conforme al RDL 5/2005 (LA LEY 428/2005) han de estar necesariamente sujetas a supervisión prudencial. Por lo tanto, no podemos recomendar esta opción al cliente sin advertir de los riesgos que podría comportar, dada la falta de precedentes conocidos para casos análogos al de estudio (27) .

Por último, esta alternativa también plantea problemas respecto del activo subyacente (colateral), ya que el RDL 5/2005 (LA LEY 428/2005) exige que las acciones pignoradas tengan la condición de valores negociables. El artículo 2 de la Ley del Mercado de Valores reputa valores negociables las acciones de sociedades anónimas en genérico, por ser «susceptibles de tráfico generalizado e impersonal en un mercado financiero» (pero sin exigir que sean efectivamente objeto de dicho tráfico). Por lo tanto, en principio las acciones de NewCo podrían considerarse elegibles como colateral de garantías financieras. Sin embargo, una parte de la doctrina considera que los valores negociables requieren estar cotizados en algún mercado bursátil o sistema multilateral de negociación (v.g., BME Growth) que asegure la liquidez en atención a la protección de las operaciones que se realizan en este clase de mercados, por lo que esto podría suponer una dificultad añadida.

1. Solución propuesta (IV)

Dadas las circunstancias, lo más prudente en nuestro caso es asumir que la prenda sobre las acciones (o participaciones) de NewCo debe quedar sujeta a ley española, aun con las dilaciones que se pudieran plantear en una potencial ejecución. Alternativamente, se podrían establecer garantías a primer requerimiento prestadas por TopCo, o por alguna sociedad del grupo domiciliada fuera de España.

El Derecho común español no prevé mecanismos de ejecución rápida sobre bienes pignorados, más allá del artículo 11.2 (a) del RDL 5/2005 (LA LEY 428/2005) (28) . No es descartable que tales procedimientos se regulen en un futuro próximo: la Dirección General de Seguridad Jurídica y Fe Pública parece estar superando gradualmente la tradicional rigidez en torno a la prohibición del pacto comisorio (por todas, cfr. Resolución de 15 de marzo de 2021, que admite la opción de compra en garantía bajo determinadas circunstancias, siempre que se establezca un mecanismo que asegure la adecuada valoración del colateral en el momento de la ejecución). En este sentido, podría servir de referente la modalidad de pacto marciano prevista en el artículo 569-20.3 del Libro Quinto del Código Civil de Cataluña (LA LEY 5055/2006) («CCCat»), relativamente similar al del RDL 5/2005 (LA LEY 428/2005), que también resulta de aplicación a las participaciones sociales de sociedades limitadas (si bien no garantiza el beneficio de separación y la protección frente a la rescisión en escenarios concursales o preconcursales, y sólo rige para sociedades domiciliadas en Cataluña) (29) .

VII. Coda: sobre la posibilidad de evitar la aplicación de la Ley española

El artículo 158 LSC establece que las disposiciones sobre asistencia financiera se aplicarán siempre y cuando las operaciones tengan por objeto participaciones o acciones de una sociedad dominante española, incluso cuando la filial que facilite la asistencia sea extranjera. Sensu contrario, cuando la sociedad cuyas participaciones o acciones se adquieren esté domiciliada en el extranjero, debería ser su ley nacional la que determine el régimen aplicable a la asistencia financiera, y no la ley española. Imaginemos que NewCo se constituye en Luxemburgo, cuyo Derecho nacional prevé el whitewash procedure descrito antes para las sociétés anonymes. Dado que los Consejeros adquirirían acciones de esta sociedad dominante, en principio, la operación quedaría fuera del ámbito de vigencia de la LSC.

En este punto, existen tres teorías en la doctrina:

- (i) Algunos autores consideran que esta estructura podría suponer un fraude de ley conforme al artículo 6.4 del Código Civil (LA LEY 1/1889) (30) .

- (ii) Otros, como PERDICES HUETOS (op. cit., p. 320) defienden que la perspectiva relevante debe ser en todo caso la de la sociedad dominante, no la de sus filiales.

- (iii) Por último, otras voces consideran aplicable la ley de la sociedad dominante, siempre y cuando esté domiciliada en la Unión Europea, dada la armonización legislativa de los Estados miembros (lo cual no solucionaría nuestro problema, dado que la sociedad dominante del grupo se encontraba en Reino Unido, que, como es sabido, abandonó la Unión el 31 de enero de 2020).

A nuestro modo de ver, aun si NewCo fuese una entidad extranjera, existiría riesgo de aplicación de la ley española. En especial teniendo en cuenta que el TJUE ha introducido recientemente en su jurisprudencia el concepto de sustancia societaria, en sede de normas antiabuso en la aplicación de beneficios fiscales en la Directiva Matriz-Filial y la Directiva de Intereses y Cánones (los conocidos como casos daneses) (31) . Según el TJUE, el abuso tiene lugar cuando las sociedades holding europeas interpuestas son puramente instrumentales a efectos de lograr la exención de tributación en el país de la fuente, y carecen por tanto de sustancia. En nuestro supuesto podrían llegar a plantearse la aplicación de un criterio similar, pues NewCo no sería una entidad con actividad real, y su existencia como S.A. luxemburguesa no tendría otra finalidad que eludir el rigor de la ley española, que, de otro modo, regiría las garantías del préstamo.

Además, hemos de tener en cuenta que los tribunales españoles serían competentes para decidir sobre la validez de las garantías prestadas por las filiales españolas (32) , con el consiguiente riesgo de legeforismo (esto es, la comprobada tendencia de los jueces de un Estado a aplicar su ley nacional a todos aquellos supuestos que presentan elementos de internacionalidad).

VIII. Conclusiones

La normativa aplicable a las financiaciones de MBOs en Derecho español genera cierta inseguridad en algunos aspectos, más relevantes en la práctica de lo que pueda parecer. Esta inseguridad se ve acentuada por la escasa jurisprudencia en materia de asistencia financiera en grandes adquisiciones apalancadas.

Los principales problemas que encontramos son los siguientes:

- 1. La exención de los employee buyouts del régimen general de prohibición de asistencia financiera solamente se prevé para las sociedades anónimas, y no para las limitadas. La doctrina mayoritaria critica esta diferencia de régimen por falta de justificación jurídica y económica, hasta el punto de que algunos autores lo han llegado a atribuir a un error de ubicación sistemática dentro del articulado de la LSC (33) . De modo que la única manera de que Target pueda beneficiarse de las excepciones a la prohibición pasa por su transformación en sociedad anónima.

- 2. Frente a lo que sucede en otras jurisdicciones, en España rige un sistema de prohibición absoluta para la asistencia financiera. Cabe plantearse si no sería recomendable avanzar hacia un régimen de prohibición relativa, arbitrando mecanismos de whitewash como los existentes en otros países para los casos en que la asistencia no sea contraria al interés social y la sociedad tenga reservas suficientes para garantizar su solvencia frente a terceros.

- 3. La incertidumbre en torno al régimen de asistencia financiera en los MBOs hace que este tipo de préstamos se configuren en la práctica como refinanciaciones de deuda intragrupo de la sociedad Target, o bien como dividend recaps para financiar pagos anticipados de dividendos, con el consiguiente riesgo de rescisión si la sociedad target se declara en concurso en los dos años siguientes. Las únicas garantías que escaparían a la rescisión serían aquellas constituidas fuera del perímetro de la operación (ring-fence), como los avales de terceros o las prendas sobre participaciones o acciones de la concursada o de su sociedad dominante.

- 4. En cuanto a la constitución de prendas sobre acciones o participaciones, la doctrina mayoritaria considera que no pueden gozar de los beneficios de las garantías financieras si el acreedor garantizado no es una entidad sometida a supervisión prudencial, y también se cuestiona la elegibilidad de las acciones de sociedades no cotizadas como colaterales de garantías financieras. Consideramos conveniente una aclaración por el legislador sobre el ámbito subjetivo y objetivo del RDL 5/2005 (LA LEY 428/2005). Mientras tanto, la solución más práctica para una ejecución eficiente sigue siendo la constitución de sociedades intermedias en jurisdicciones lender-friendly como Luxemburgo, cuyas acciones queden pignoradas en garantía de la financiación.